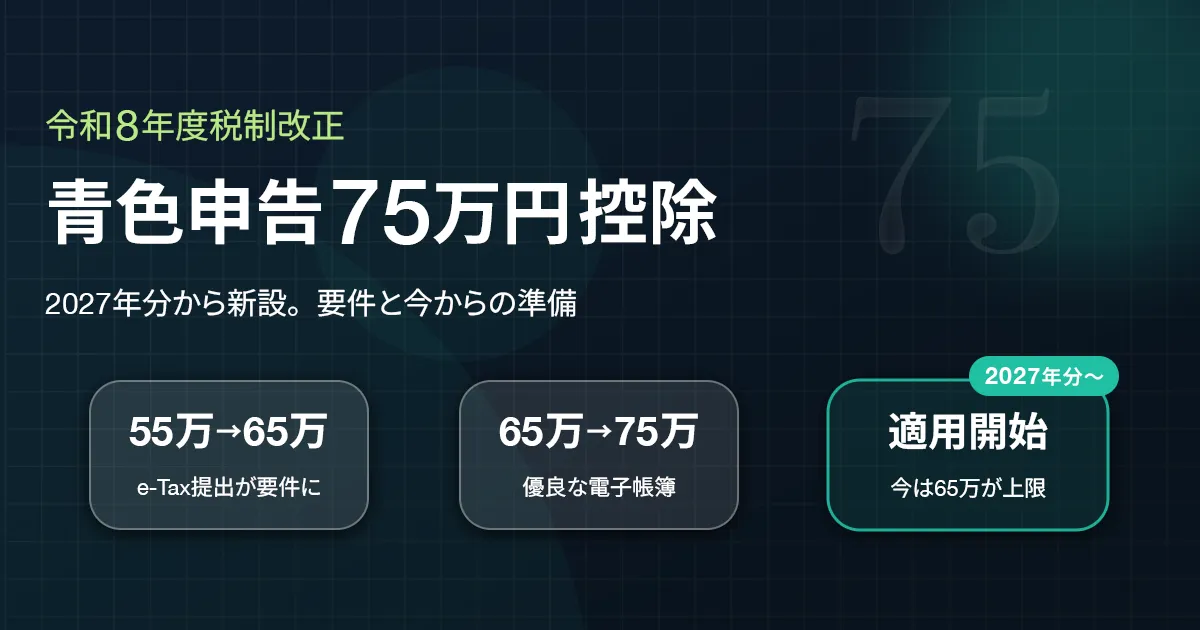

2026年度(令和8年度)税制改正で、青色申告特別控除に新しく75万円の枠が設けられました。「65万円が上限じゃなかったの?」と驚いた方も多いはずです。この記事では、何が・いつから・どんな要件で変わるのかを、財務省の税制改正大綱という一次情報をもとに、個人事業主・フリーランス向けにわかりやすく整理します。

- 75万円控除の適用時期(いつの申告から?)

- 55万→65万→75万の変更点と早見表

- 75万円控除の要件(イ・ロ)と「優良な電子帳簿」

- 今からできる準備と注意点

・75万円控除の適用は令和9年分(2027年分)から(申告は2028年春)。

・令和7年分(2025年分)・令和8年分(2026年分)の申告は、これまでどおり最高65万円が上限です。

・75万円には、65万円の要件+仕訳帳・総勘定元帳の「優良な電子帳簿」保存などが必要になります。

1. 75万円控除はいつから?(適用時期)

財務省「令和8年度税制改正の大綱」(令和7年12月26日 閣議決定)には、この改正について「令和9年分以後の所得税について適用する」と明記されています。

- 適用開始:令和9年分(2027年分)の所得税から

- 実際の申告:2028年(令和10年)の確定申告期

- それまで(2025年分・2026年分)の申告は従来どおり最高65万円控除

つまり「今すぐ75万円控除になる」わけではありません。準備のための時間は十分にあるので、仕組みを理解して、対応できる記帳体制を今のうちに整えておくのが得策です。

2. 何がどう変わる?(55万→65万→75万)

今回の改正は、青色申告特別控除の各段階を「デジタル対応を進めた人ほど控除を手厚くする」方向に組み替えるものです。大綱の内容を整理すると次のようになります。

| 改正前(〜令和8年分) | 改正後(令和9年分〜) | 加わる主な要件 |

|---|---|---|

| 55万円控除 | 65万円控除 | 確定申告書・貸借対照表・損益計算書を、期限内にe-Taxで提出 |

| 65万円控除 | 75万円控除 | 上記に加え、仕訳帳・総勘定元帳の「優良な電子帳簿」保存など(後述のイ・ロ) |

| 10万円控除 | 10万円控除(据え置き) | 変更なし(簡易簿記) |

全体が実質「10万円ずつ上乗せ」されますが、その分e-Taxや電子帳簿保存などのデジタル要件が一段強化されます。紙の書面提出や手作業の帳簿だけでは、上の段階の控除を受けにくくなる方向です。

3. 75万円控除の要件(イ・ロ)

大綱によると、75万円控除は「改正後の65万円控除の要件を満たす者」であって、さらに事業に係る仕訳帳・総勘定元帳について、次のいずれかに該当する形で電子帳簿等の保存を行っていることが要件とされています。

| 要件 | 内容(要約) |

|---|---|

| イ | 仕訳帳・総勘定元帳について、一定の要件を満たす電磁的記録の保存等を行っている場合(いわゆる「優良な電子帳簿」) |

| ロ | 一定の電子計算機処理システムを使い、電子取引の取引情報に係る電磁的記録を、要件に従って保存している場合 |

かみくだくと、①帳簿そのものを「優良な電子帳簿」としてきちんと電子保存する(イ)か、②電子取引データを定められた方法で保存する仕組みを使う(ロ)か、のどちらかを満たす、という整理です。

訂正・削除の履歴が残る、検索ができる、などの電子帳簿保存法の一定要件を満たして保存された帳簿のこと。手書きやふつうのExcelでは満たしにくく、対応した会計ソフトの電子帳簿保存モードを使うのが現実的です。

※ イ・ロの正確な条文・細かな要件は、必ず財務省の税制改正大綱および国税庁「No.2072 青色申告特別控除」でご確認ください。施行に向けて詳細が示されていきます。

4. 今からできる準備

適用は2027年分からですが、「優良な電子帳簿」での記帳は1年を通して積み上げるものです。直前に切り替えるより、早めに体制を整えておくほうが確実です。今からできることは次の3つです。

75万円・65万円控除の土台は複式簿記です。会計ソフトの自動仕訳を使えば、借方・貸方を意識せずに記帳できます。詳しくは複式簿記がわからなくても65万円控除は取れるを参照。

改正後は65万円・75万円のいずれもe-Taxでの提出が前提になります。まだ書面提出の方は、早めに電子申告に慣れておきましょう。

仕訳帳・総勘定元帳を訂正削除履歴つきで電子保存できる体制にしておくと、75万円控除の要件(イ)に備えられます。対応モードのある会計ソフトを使うのが近道です。

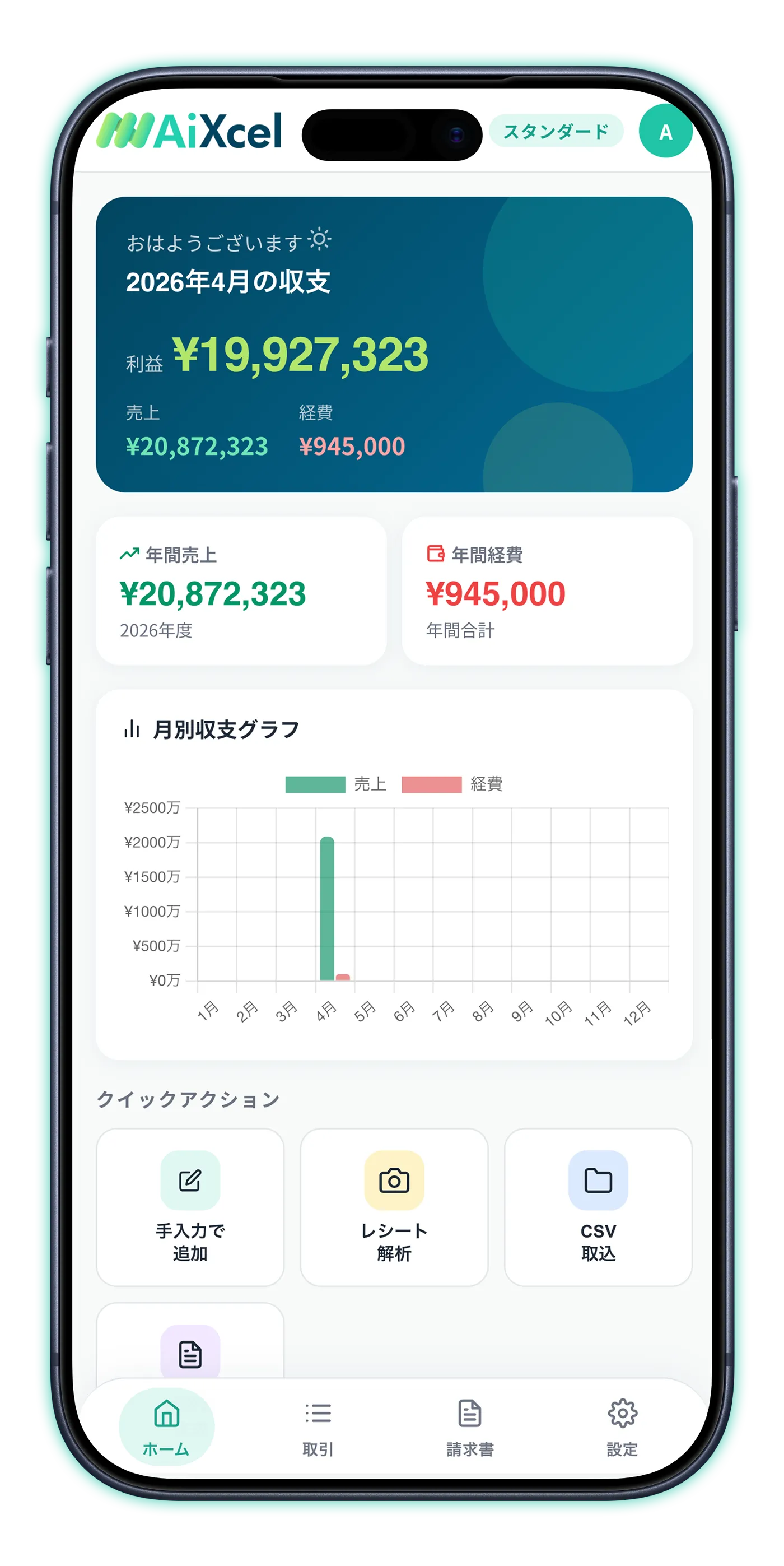

AiXcelは「複式簿記+電子帳簿保存」に対応済み

AiXcelはプロプラン(月額580円)で、レシート撮影・手入力・銀行/クレカ・freee/マネーフォワードのCSVから入れたデータを複式簿記の仕訳帳・総勘定元帳・貸借対照表に自動変換。さらに訂正削除履歴を記録する電子帳簿保存法対応モードを備えており、75万円控除の要件(イ)の「優良な電子帳簿」に沿った保存ができます。

※ 損益計算書(青色申告決算書)はスタンダードプラン(月額380円)以上、複式簿記の帳簿・貸借対照表・電帳法対応モードはプロプラン(月額580円)です。制度の施行に合わせて最終的な要件に対応していきます。